Eurovent Market Intelligence (EMI), ufficio europeo di statistiche sul mercato HVAC&R, ha appena diffuso i risultati dei suoi studi sulle vendite 2016 nella zona che comprende Europa, Medio Oriente e Africa (EMEA), sulla base dei dati raccolti presso numerosi produttori del settore.Quest’anno, la diversificazione e il miglioramento dei servizi sono stati gli elementi fondamentali dell’attività di EMI. Un’intervista con il team di Eurovent Market Intelligence (EMI):

D: Quest’anno Eurovent Market Intelligence ha sviluppato ampiamente la sua offerta di servizi, in particolare con il lancio di un nuovo strumento web destinato ai produttori del settore HVAC&R. Cosa potete dirci in proposito?

Anaïs Hamon – TEAM Eurovent: In passato, era piuttosto difficile effettuare analisi tramite i siti web. EMI ha deciso di porre rimedio a questa situazione creando uno strumento di analisi rapida, semplice da usare e molto flessibile, analogo a un sito di confronto di voli aerei. Oggi, i produttori coinvolti nelle nostre raccolte dati possono connettersi a una sessione privata, tramite login e password personali, sul sito web di EMI (https://www.eurovent-marketintelligence.eu/) al fine di effettuare analisi di mercato con estrema facilità. Oltre ai dati aggregati, l’utente può visualizzare, attraverso infinite combinazioni di criteri, la sua quota di mercato, la sua classificazione, l’evoluzione delle sue vendite… Tutti i dati sono esportabili in Excel per un uso successivo.

Ghita Boudribila – TEAM Eurovent: Inoltre, EMI ha reso possibile la visualizzazione degli elementi chiave del mercato per tutte le analisi possibili, comprese quelle con segmentazione molto fine e/o raggruppamenti arbitrari, mentre in precedenza era possibile visualizzare solo le categorie principali. Questa possibilità consente il potenziale accesso a una quantità enorme di informazioni chiave. Ad esempio, selezionando i refrigeratori di liquido condensati ad aria con capacità tra 100 e 200 kW in Grecia e Ungheria dal 2014 al 2016, oltre alle dimensioni del mercato l’utente può ottenere i dati relativi alla sua quota di mercato, alla sua classificazione rispetto agli altri produttori, il nome dei 5 principali attori in termini di vendite e la loro rappresentatività. Naturalmente, questa funzione viene disattivata automaticamente nei casi in cui si riscontra la possibilità, anche minima, di divulgazione di dati individuali. In sostanza, abbiamo voluto dare accesso ai nostri partecipanti a più informazioni utili possibile e al tempo stesso semplificare la procedura.

D:Sempre nell’ottica di semplificazione dei risultati, ora offrite rapporti personalizzati. Di cosa si tratta esattamente?

Yannick Lu-Cotrelle – TEAM Eurovent: Parlando con i nostri partecipanti, ci siamo resi conto che alcuni di loro non sfruttavano appieno i risultati delle nostre raccolte dati, per mancanza di tempo o risorse. Abbiamo quindi deciso di creare rapporti personalizzati, grazie ai quali ogni partecipante può capire con un solo colpo d’occhio la situazione del mercato. Il produttore ha quindi accesso alle informazioni più importanti, paese per paese: l’evoluzione della sua quota di mercato, la sua classificazione, i suoi principali concorrenti e un confronto tra i suoi prodotti e quelli del mercato. E c’è un’altra novità: in questo rapporto mettiamo a disposizione informazioni sul tipo di applicazione per il quale il prodotto è destinato (agricoltura e agro-alimentare, commerciale, salute, ecc.) così come la quota di prodotti nuovi e rinnovati, che varia notevolmente secondo i prodotti e i paesi. In ultima analisi, il produttore riceve un rapporto completo e “predigerito”, che semplificherà notevolmente il suo successivo lavoro di sintesi.

D: In che modo decidete i cambiamenti da apportare? Consultate i partecipanti?

Ghita Boudribila – TEAM Eurovent: Poiché ogni anno si aggiungono nuovi partecipanti, è essenziale lavorare a stretto contatto con i nostri membri, contattandoli per telefono e tramite e-mail e soprattutto in occasione dei “Market Intelligence Committees” (MIC). Ci riuniamo due volte l’anno per parlare dello sviluppo delle nostre raccolte dati. Tutte le decisioni sono soggette a votazione e vengono comunicate tramite il verbale della riunione. Ad esempio, al MIC del 28 settembre 2016 si è deciso di chiudere le raccolte dati 2017 a metà febbraio e inviare tutti i risultati all’inizio di marzo. Questa scadenza è stata una sfida per EMI, ma ciò ha permesso di garantire una reale freschezza dei dati! Era considerata talmente necessaria per i nostri partecipanti che anche al MIC del 30 maggio 2017 si è votato per il mantenimento di queste scadenze rigorose.

D:Quali sono i prossimi appuntamenti previsti per il 2018?

Anaïs Hamon – TEAM Eurovent: In generale, cerchiamo sempre di aumentare la nostra conoscenza del mercato, ecco perché partecipiamo a numerosi incontri e fiere. Saremo presenti presso il salone Sodex a Istanbul nel mese di febbraio e alla Mostra Convegno Expocomfort a Milano nel mese di marzo. Nel 2018, si svolgerà il prossimo Eurovent Summit, dal 25 al 28 settembre, a Siviglia. Approfitteremo di questo summit per organizzare workshop e presentazioni destinati ai nostri membri e ai produttori che vogliono saperne di più.

Il mercato HVAC&R nella zona EMEA nel 2016

Ventilconvettori (Fan Coils Units) – Dopo la notevole crescita registrata nel 2015, il mercato dei ventilconvettori nel 2016 si è stabilizzato, con un aumento di circa il +3%, ovvero 1,61 milioni di unità per l’intera zona EMEA. Da notare la buona ripresa delle vendite in Turchia e Russia, con una crescita rispettivamente del +40% e del +15%. L’aumento della quota di mercato continua in Spagna e nel Regno Unito (rispettivamente +20% e +7%) ed è relativamente stabile in paesi come la Francia o la Germania. Tuttavia in Italia, che rappresenta quasi un quinto del mercato dei ventilconvettori in zona EMEA, si è registrata una diminuzione nel volume delle vendite (-4%), che corrisponde a circa 318.000 unità nel 2016. Per quanto riguarda i tipi di ventilconvettori, la tendenza rimane la stessa degli anni precedenti. La categoria a 2 tubi rappresenta il 77% e quella a 4 tubi il restante 23%. Dal punto di vista del design, i ventilconvettori incassati e mantellati rappresentano ognuno il 30% del mercato e i modelli del tipo “a cassetta” e “canalizzati” si spartiscono la restante fetta.

Unità per montaggio su tetto (rooftops) – Nel 2016 il mercato europeo delle unità rooftops ha registrato un aumento quasi del 10%, raggiungendo quindi le 12.900 unità vendute in Europa. Il mercato più grande diventa la Turchia con 2.500 unità vendute e una crescita di circa il 12%. La Francia segue da molto da vicino con 2.350 unità, ma una crescita ancora al ribasso (-12%). L’Italia e la Spagna se la cavano meglio e registrano aumenti che si avvicinano rispettivamente al 20% e al 4%, per un totale di 1.690 e 1.800 unità. Dal punto di vista tecnologico e della capacità, le unità più vendute in Europa sono quelle di capacità media, compresa tra 17 e 120 kW. Le unità rooftops reversibili continuano ad essere le più diffuse in Europa con circa il 65% del mercato. Dal punto di vista delle applicazioni, gli impianti nuovi rappresentano il 64% del mercato europeo, contro il 36% di unità rinnovate. C’è anche una grande predominanza dell’uso per il settore commerciale, che copre il 62% delle unità.

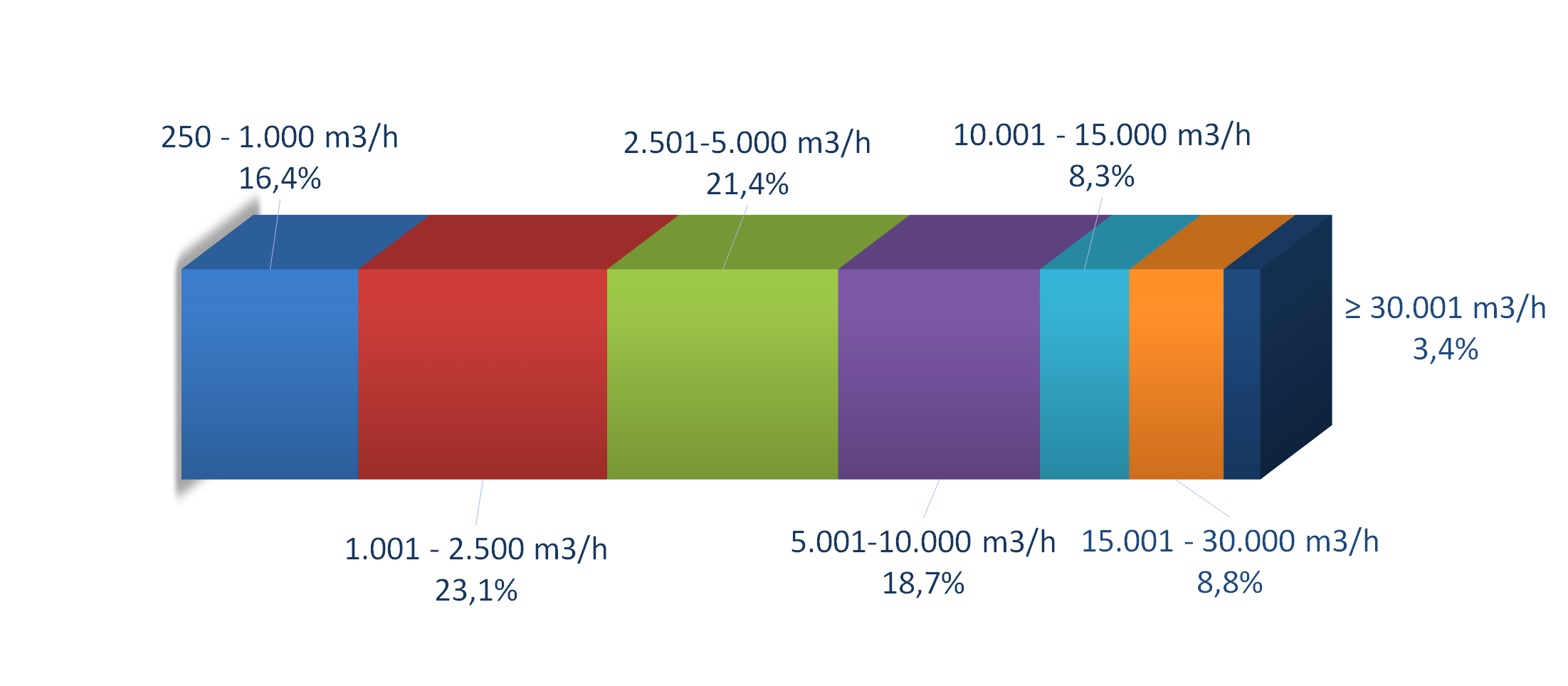

Centrali di trattamento aria (air handling units) – Il mercato delle centrali di trattamento aria nel 2016 in Europa ha raggiunto 1,9 miliardi di euro, di cui 409 milioni in Germania, 321 milioni in Europa del nord, 220 milioni in Europa dell’est, 130 milioni in Turchia e 131 milioni in Russia e CSI. Come nel 2015, il mercato è rimasto relativamente stabile all’interno dell’Unione europea. Continuano invece ad essere registrati notevoli cali in Russia e Medio Oriente, con una perdita di circa il 20%, e anche in Africa, dove il mercato ha perso il 15% del suo valore. La Germania, dove si era verificato un forte calo nel 2015, sembra al contrario stabilizzarsi e rimane leader del mercato con quasi il 20% del giro d’affari, seguita dai paesi nordici che ne detengono quasi il 15%. Il mercato europeo è dominato (in numero) da unità a bassa potenza (< 5.000= m3/h), che rappresentano circa il 60% delle unità vendute, se non addirittura a bassissima potenza, dal momento che il 16% delle unità è inferiore a 1.000 m3/h. A livello di classe energetica Eurovent, più della metà si trova nelle categorie più alte (A e A+) e il 15% in categoria B. All’interno dell’Unione europea, la tipologia di scambiatore installato si suddivide equamente tra scambiatori a piastre e scambiatori rotativi, contro solo il 5% di scambiatori di tipo “run-around-coil” e “heat pipes”. Si noti inoltre che quasi il 40% delle unità vendute sono di tipo “compatto”

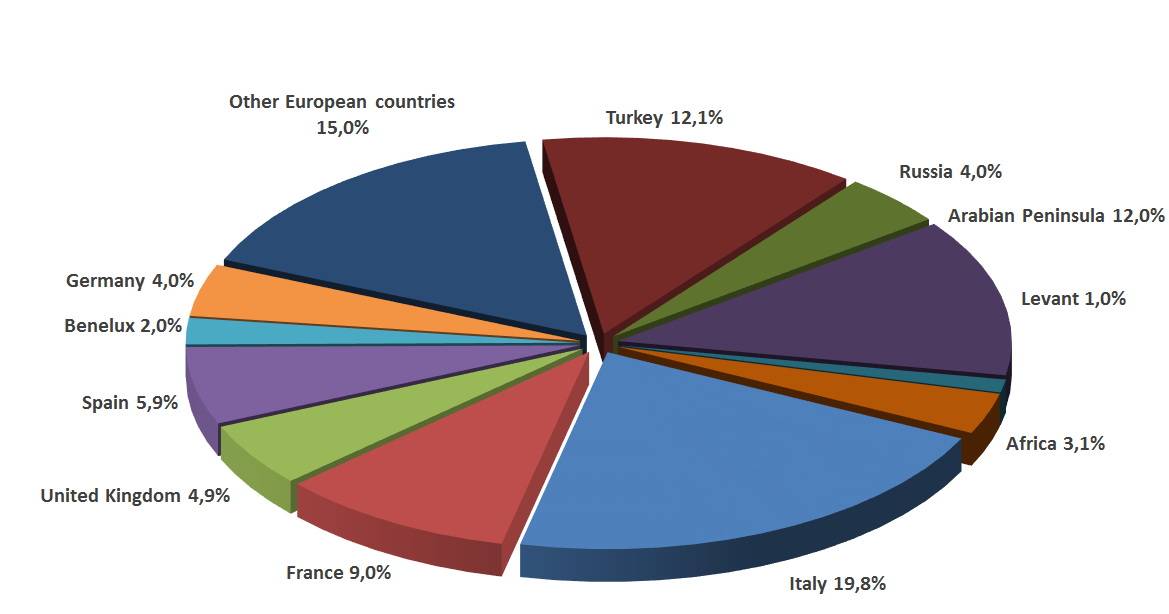

Gruppi refrigeratori d’acqua (chiller) – Il mercato dei gruppi refrigeratori d’acqua ha raggiunto 24,5 milioni di kW in zona EMEA, di cui 16,5 milioni nell’Unione europea.In Europa, si evidenzia una segmentazione tra le diverse potenze. Infatti, le unità a bassa e media potenza sono più vendute in Europa meridionale. Ritroviamo, come negli anni precedenti, il trio Italia/Francia/Spagna per le macchine con potenza inferiore a 700 kW. L’Italia mantiene la sua posizione di leadership con il 25% del mercato. Seguono la Francia e la Spagna, con quote di mercato che raggiungono il 12%. Per quanto riguarda le macchine con potenza superiore a 700 kW, la struttura è diversa: detiene il primato la Turchia, con una quota di mercato del 15%, seguita da vicino dalla Germania con il 13,5%. In termini di evoluzione la situazione non è delle più favorevoli per la Francia e il Regno Unito, che hanno subito cali rispettivamente del -12% e -20%. Per quanto riguarda la Spagna, l’Italia e la Germania, la situazione è piuttosto stabile con andamenti che oscillano tra il -2% e il +2%. Al di fuori dell’Unione europea, in Russia è stato registrato un calo del -10%. Dal punto di vista tecnologico, la prevalenza è chiaramente dei refrigeratori di liquido condensati ad aria, che rappresentano l’80% del mercato. Escludendo le potenze inferiori a 50 kW (che comprendono le pompe di calore residenziali) e concentrandosi sulle unità di media e grande capacità, il mercato è composto per metà da gruppi refrigeratori ad aria non a canalina di tipo “solo raffreddamento”, di cui il 7% dispone di sistema integrato indiretto di free-cooling, e per il 15% da gruppi refrigeratori ad acqua di tipo “solo raffreddamento”. Per quanto riguarda i compressori installati sulle unità inferiori a 50 kW, il mercato è composto quasi esclusivamente da compressori rotativi, per metà standard e per metà “inverter”. Per le unità oltre i 50 kW, si riscontrano invece più compressori a vite (standard o inverter) o magnetici e la quota di queste tipologie cresce con l’aumentare della potenza, fino a raggiungere il 95% del mercato delle unità superiori a 700 kW (di cui poco meno del 10% per i compressori magnetici).

Settore del raffreddamento nell’ambito delle tecnologie dell’informazione (IT cooling) – Il mercato dei dispositivi di raffreddamento nell’ambito delle tecnologie dell’informazione ammonta a 29.300 unità vendute nell’Unione europea nel 2016, di cui il 65% è costituito da climatizzatori per sale informatiche (chiamati anche CRAC, Computer Room Air Conditioners), il 18% da climatizzatori monoblocco (row and rack coolers), il 16% da unità di raffreddamento nell’ambito delle telecomunicazioni (TLC mobili) e l’1% da centrali di trattamento aria. Troviamo in testa l’Italia con 5.300 unità vendute, seguita dalla Germania con 4.630 unità e poi Francia e Regno Unito con circa 3.800 unità vendute a testa. Per quanto riguarda i climatizzatori per sale informatiche (CRAC), nell’Unione europea è stato registrato un calo medio del 10% rispetto allo scorso anno: -12% in Spagna e Portogallo e addirittura -24% in Italia (il calo più forte registrato). Al contrario, il Benelux e la Francia se la cavano molto meglio, con aumenti rispettivamente del +8% e +6%. Nella zona EMEA i due terzi delle unità vendute sono ad espansione diretta e il resto ad acqua refrigerata. Questa proporzione è la stessa per molti paesi in questa zona tranne che per la Francia e la Germania, dove sono le unità ad acqua refrigerata ad avere il sopravvento, con una quota di poco superiore al 50% delle vendite. In termini di potenza, il 50% delle unità ad acqua refrigerata ha una capacità superiore a 60 kW, mentre il 60% delle unità ad espansione diretta ha una capacità inferiore a 30 kW. Inoltre, si osserva una tendenza all’aumento delle unità CRAC con compressore modulante (14% delle unità vendute) o opzione free-cooling integrata (4% delle unità). Nel mercato dei TLC, il free-cooling rappresenta già oltre la metà delle unità vendute.

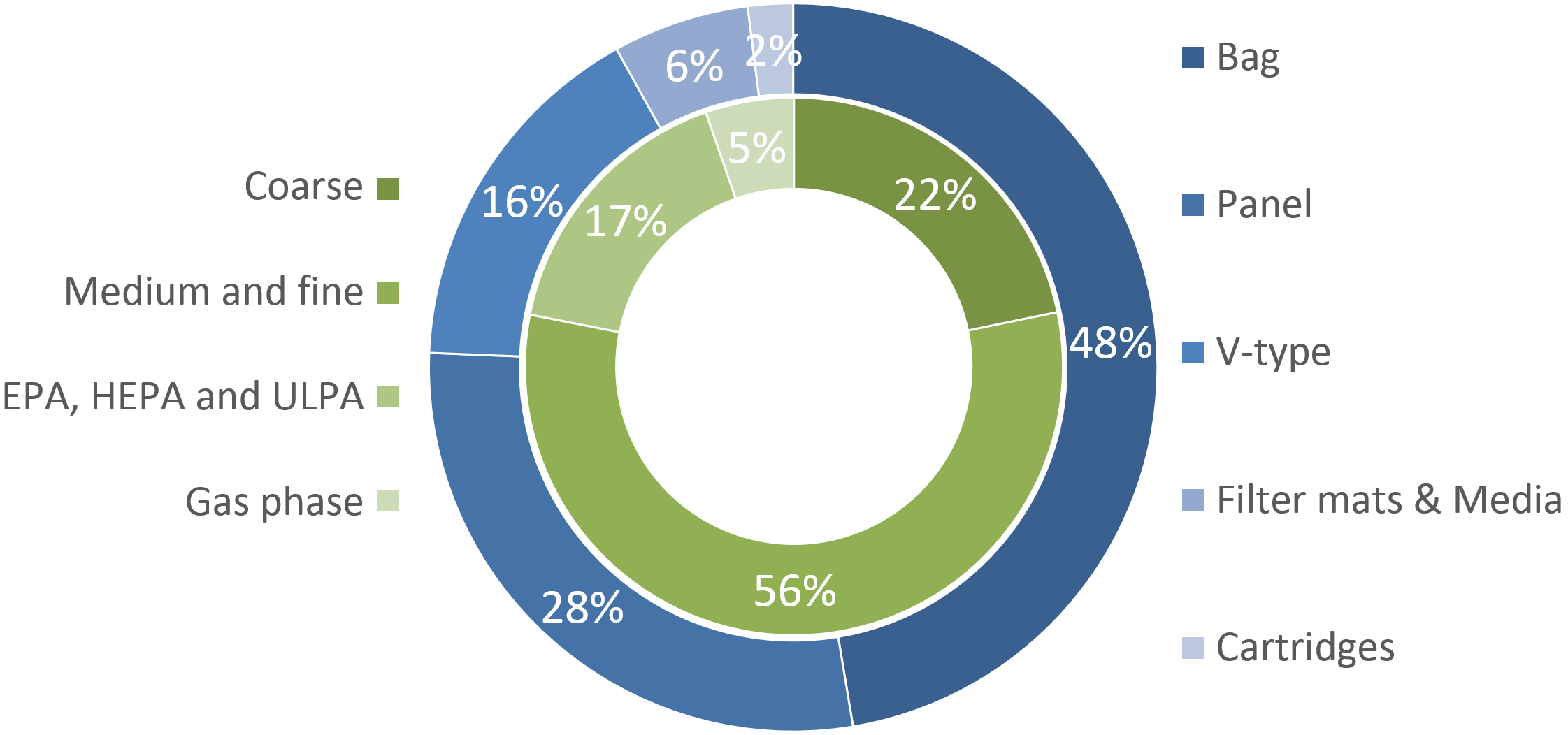

Filtri ad aria (air filters) – Analogamente agli anni precedenti, il mercato dei filtri è rimasto abbastanza stabile nell’Unione europea, con un fatturato di quasi 950 milioni di euro. In testa troviamo sempre la Germania con una quota di mercato pari al 19%, seguita dalla Scandinavia con il 14% e subito dopo dalla Francia con il 12%. In termini di crescita, detengono il primato la Svezia e la Francia con aumenti rispettivamente del +20% e +12%. La Germania, il Regno Unito e la Danimarca registrano contrazioni dell’ordine del 2%. Tuttavia, la situazione è molto negativa in Russia, Africa e Medio Oriente, che subiscono cali superiori al 10%. Dal punto di vista tecnologico, i filtri medi e fini continuano a rappresentare oltre la metà del mercato. Seguono i filtri grossolani e i filtri di tipo HEPA e ULPA, con quote di mercato pari a circa il 20%. In termini di supporto, i filtri a tasche rappresentano il 50% del mercato. In seconda posizione troviamo i pannelli con il 28% e i filtri a V con una quota di mercato del 16%. Il mercato europeo rimane essenzialmente rivolto verso il rinnovamento con circa il 90% del mercato.

Scambiatori di calore (heat exchangers) – Dopo una leggera flessione nel 2015, il mercato degli scambiatori di calore nel 2016 si è stabilizzato totalizzando 990 milioni di euro nell’area EMEA. Questa stabilità è dovuta a Francia e Spagna, mentre l’Italia e la Germania hanno visto il loro mercato calare del 6%. In termini di quota di mercato è la Germania che conserva la quota maggiore con il 15%, seguita dall’Italia con l’11% e dalla Francia con il 9%. Al di fuori dell’Unione europea è la Russia a coprire la più grande fetta di mercato con il 10%, seguita dal Medio Oriente con il 9%. A differenza degli anni precedenti gli scambiatori-refrigeratori di liquido stanno guadagnando terreno e quest’anno rappresentano il 25% del mercato. La quota restante del mercato è costituita da: evaporatori (45%), condensatori (22%) e scambiatori a gas CO2 e aria (8%). Dal punto di vista delle applicazioni, questo mercato è ancora dominato dalla refrigerazione commerciale (29%) e industriale (19%), con solo il 17% per le applicazioni comfort (riscaldamento, aria condizionata, ecc.); per quanto riguarda il rinnovamento delle macchine, esso rappresenta il 66% del mercato della zona EMEA, contro il 34% di impianti nuovi.

Torri di raffreddamento (cooling towers) – Quest’anno nell’area EMEA il mercato delle torri di raffreddamento ha registrato una contrazione nell’ordine del -5%. Guardando più da vicino le cause di questa tendenza, vediamo che le evoluzioni sono poco definite. Infatti, Francia, Germania e Spagna hanno registrato cali fino al -20%, mentre la situazione è migliorata in altri paesi come il Regno Unito o la Turchia, con una crescita dell’ordine del +12%. In Europa il leader di mercato resta la Germania con l’11%, seguita dall’Italia (9%) e subito dopo dalla Turchia (8%). Fuori dall’Europa, il Medio Oriente si fa notare con una quota di mercato del 12%. La ripartizione tecnologica delle torri di raffreddamento rimane invariata nella zona europea: le torri aperte coprono ancora circa i due terzi del mercato, mentre la quota restante è rappresentata dalle torri chiuse. Alcuni paesi fanno eccezione, ad esempio il Belgio dove questo rapporto è invertito, e la Francia e la Turchia dove le torri chiuse sono leggermente superiori a quelle aperte. In termini di potenza, la maggior parte degli impianti (60%) conta meno di 10 celle e solo il 2% degli impianti ha più di 50 celle. Le potenze elevate sono più diffuse in Russia e nei suoi paesi satellite (CSI), ma anche in Finlandia e in Turchia.

Travi fredde (chilled beams) – Nel 2016 il mercato delle travi fredde ha raggiunto un fatturato di 65 milioni di euro in Europa, di cui 28 milioni in Europa del nord (il mercato principale del settore), circa 6 milioni in Francia, 3,2 milioni in Italia e 2,8 milioni in Germania. Nel complesso, il mercato europeo ha registrato un aumento di circa il 10%, dovuto soprattutto ai forti aumenti – superiori al 20% – in Svezia, Italia, Regno Unito e Irlanda. Anche l’Europa dell’est ha avuto una notevole crescita in questo settore (circa il 15%). Questo aumento tuttavia è passato in secondo piano a causa del calo del mercato russo (che ha registrato un calo superiore al 20%) e dei mercati francese e turco (-5%). Per quanto riguarda la ripartizione per tipo di travi fredde, le unità “attive” rappresentano oltre il 90% del mercato. Il 73% di queste è di tipo integrato mentre il 27% è esposto. Inoltre, si tratta di un mercato essenzialmente rivolto verso il nuovo poiché il rinnovamento concerne meno di un quarto delle unità vendute.

Deumidificatori per piscine (pool dehumidifiers) – Il mercato dei deumidificatori per piscine è rimasto relativamente stabile nel 2016. I dispositivi a flusso unico hanno raggiunto le 6.400 unità nell’area EMEA (all’incirca il 60% del mercato), di cui 1.500 in Francia e 1.300 in Germania. Per quanto riguarda i deumidificatori a doppio flusso (40% delle unità), il mercato è diminuito dell’8%, raggiungendo circa 4.800 unità vendute in zona EMEA. Ancora una volta, i mercati maggiori sono la Germania e la Francia, con rispettivamente 550 e 660 unità vendute.

Per maggiori informazioni contattare Eurovent Market Intelligence all’indirizzo statistics@eurovent-marketintelligence.eu

{kind=link}