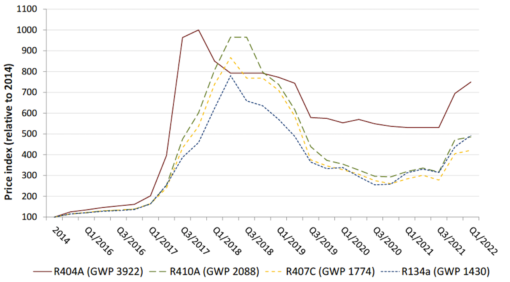

I dati presentati dal consulente indipendente Ökorecherche nel contesto del progetto di monitoraggio dei prezzi dei refrigeranti in Europa relativi al primo trimestre 2022 rivelano che:

I dati presentati dal consulente indipendente Ökorecherche nel contesto del progetto di monitoraggio dei prezzi dei refrigeranti in Europa relativi al primo trimestre 2022 rivelano che:

- Per i gas e le miscele ad alto GWP R134a, R404A e R410A sono stati osservati notevoli aumenti anno su anno lungo tutta la catena di approvvigionamento (prezzi medi in aumento rispettivamente del 24%, 17% e 15% rispetto ai livelli dei prezzi riportati per il Q1/2021).

- I prezzi delle alternative sono in gener stabili, mentre i prezzi di HFO-1234yf continuano in una tendenza al ribasso.

- Oltre a un phase down più rigoroso, sono stati segnalati colli di bottiglia nelle capacità di trasporto in tutto il mondo e ritardi nelle consegne con significativi problemi a causa della carenza di manodopera e dei blocchi dei porti cinesi (tra cui Shanghai, Shenzhen e Ningbo-Zhoushan) che portano a un significativo rallentamento del movimento delle merci, con relativi aumenti dei costi e con l’intera catena di approvvigionamento interessata.

- A livello dei distributori, i prezzi delle soluzioni alternative come le miscele HFC/HFO sono aumentati (R448A, R452A e R449A in aumento rispettivamente del 13%, 5% e 4%). La disponibilità regionale limitata è stata indicata da poche singole aziende per i seguenti refrigeranti: R1234yf e R1234ze. Per R1233zd e R515B, la disponibilità sembra ancora essere limitata a causa della chiusura temporanea degli impianti di produzione statunitensi nel Q3 e Q4/2021.

- I prezzi delle autorizzazioni delle quote sono cambiati poco, con alcune indicazioni provvisorie per l’aumento dei prezzi medi (intervallo da 2,8 a 6 €/t CO2e, con una media di circa 4-5 €/t CO2e).

- Rispetto al 2014, i prezzi di R134a sono 2-5 volte superiori, i prezzi R404A sono 2-8 volte superiori e i prezzi R410A sono 1-5 volte superiori a seconda del livello della catena di approvvigionamento.

A questa analisi hanno partecipato 68 aziende da 14 Stati membri dell’UE (principalmente da Francia, Germania, Italia e Polonia) a tutti i livelli della catena di approvvigionamento (3 produttori di gas, 15 distributori, 29 OEM, 16 operatori del settore dei servizi, 4 utenti finali e 1 società di noleggio di apparecchiature). Variazione prezzi rispetto al 2014.

{kind=link}