Nel quarto trimestre del 2020 la domanda di refrigeranti HFC in Europa è leggermente aumentata. Due le possibili cause: molti utenti hanno accumulato riserve in previsione della fase di riduzione graduale degli HFC del 2021 e l’annuncio dei produttori cinesi di aumentare i prezzi di taluni HFC. Questo è quanto risulta dall’ultimo monitoraggio sui prezzi dei refrigeranti in Europa condotto dall’Ufficio per ricerche e consulenza ambientale Ökorecherche ai sensi del Regolamento F-gas 517/2014 e che si riferisce all’ultimo trimestre del 2020.

Nel dettaglio:

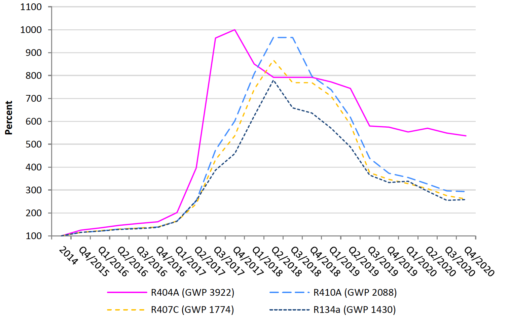

- i prezzi di R134a e R410A hanno continuato a scendere a livello di produttori. Anche negli altri anelli della catena di rifornimento i prezzi sono leggermente diminuiti o sono rimasti stabili. Solo per R404A si sono registrati alcuni aumenti a livello di società di manutenzione e servizio. In generale, rispetto alle diminuzioni del 2018 e del 2019, si può affermare che il 2020 ha registrati solo riduzioni piuttosto moderate;

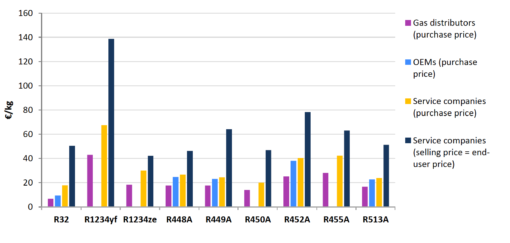

- i prezzi delle alternative sono rimasti sostanzialmente invariati o sono diminuiti (leggermente) a livello di distributore di gas e OEM, ad eccezione di R448A e R449A per i quali i prezzi sono leggermente aumentati;

- Per quanto riguarda le società di servizi, i prezzi di acquisto riportati per i refrigeranti rigenerati sono diminuiti per R404A (34€/kg) e R422D (60€/kg) e sono rimasti stabili per R507A (50€/kg), mentre i prezzi di vendita per R404A rigenerato (98€/kg) e R507A (113€/kg) sono aumentati. Per l’R404A rigenerato, il prezzo di acquisto è stato inferiore del 10% e il prezzo di vendita superiore del 35% rispetto ai prezzi dell’R404A vergine.

- I prezzi riportati per le autorizzazioni delle quote variano da 0,60 a 3€ per ogni tonnellata di CO2

- Non vi sono state indicazioni in merito a limitazioni nella disponibilità di qualsiasi refrigerante, ad eccezione di una società di servizi francese che ha indicato difficoltà nel reperimento di R1234ze.

A questo monitoraggio hanno partecipato 74 aziende di dodici Stati membri dell’UE (principali intervistati da Francia, Germania, Italia e Polonia) e tutti i livelli della catena di approvvigionamento (3 produttori di gas, 15 distributori, 28 OEM, 20 società di servizio e 6+2 utenti finali)

{kind=link}