Il Regolamento (UE) 517/14 F-gas fa il suo corso. Dal 1° gennaio 2018 è entrato in vigore il secondo passaggio di riduzione delle immissioni sul mercato di gas ad alto GWP. Alcuni di essi poi, in particolare, l’R404A e l’R507, ovvero i refrigeranti più diffusi nel settore della refrigerazione commerciale, non potranno più essere utilizzati a partire dal 2020 in tutti gli impianti commerciali, proprio per il loro GWP superiore a 2500. Potranno essere utilizzati per la manutenzione solo in forma riciclata o rigenerata.

Gli antefatti

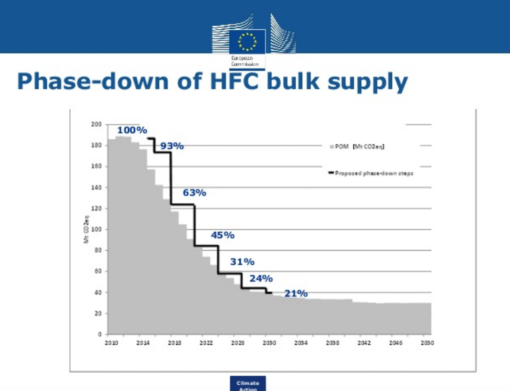

Le diminuzioni nelle quantità disponibili sul mercato di questi gas erano previste sin dal 2014. Anzi da prima: da quando, cioè, la Commissione e i rappresentanti del settore e della società civile si sono seduti ai tavoli delle discussioni per dare forma al nuovo regolamento. Atteso e scontato era anche un conseguente aumento dei costi degli HFC tradizionali. Ma questo aumento era „compreso nel prezzo“, secondo le normali leggi di mercato di domanda e offerta e lo si poteva vedere come un ulteriore strumento per spingere il mercato verso nuove soluzioni. Ma qualcosa non è andato secondo le previsioni. In dialogo con Davide Sabbadin, F-Gas Policy Officer, Legambiente Onlus (Figura 1)

ZZ: Che cosa non è andato secondo i piani?

DS: Soprattutto l’aumento dei prezzi per i refrigeranti in via di eliminazione. Come indicano praticamente tutte le associazioni di settore, il costo di questi refrigeranti è cresciuto in maniera sproporzionale. Si è avuto un aumento che sembra andare oltre la normale legge di domanda e offerta, al punto che due delle maggiori associazioni di categoria italiane – CNA e Assofrigoristi – hanno fatto un esposto all’AGCOM, che ha aperto la pratica per un percorso di verifica della dinamica del prezzo dei fluorurati, come richiesto dalle due associazioni.

ZZ: Quali refrigeranti sono nel mirino della polemica?

DS: Stiamo parlando soprattutto di refrigeranti quali il 404A, il 410a, il 507 e il 134a. Secondo quanto affermano le associazioni di settore, da gennaio a luglio 2017 i prezzi sono duplicati, in alcuni casi triplicati e gli incrementi sono continuati anche nei mesi successivi a un ritmo del 30% circa a trimestre. Il risultato di questi aumenti è che si è praticamente assistito a un’inversione di tendenza per cui alcune miscele di HFO sono diventate economicamente più convenienti – e quindi “appetibili” – degli HFC che vanno a sostituire. Questo ha sicuramente giocato un ruolo non secondario nella maggiore diffusione degli HFO, inizialmente accolti tiepidamente dal mercato perché liquidi di lavoro non del tutto al sicuro da future possibili normative ambientali.

ZZ: Le associazioni di settore lamentano anche una scarsa disponibilità di gas….

DS: Certo, ma questa era in parte prevista. E le associazioni che oggi lanciano allarmi, sedevano tutte ai tavoli di discussione quando è stata data forma al regolamento. Hanno fatto proposte e le loro proposte sono state considerate. Inoltre, è dal 2014 che si avvisa il settore di stare attento ai tempi di “vacche magre” che sarebbero arrivati. E questo non lo diceva solo Legambiente, lo dicevano associazioni di settore quali EPEE con il suo Gapometer, AREA, etc. Come mai si è arrivati così enormemente impreparati al 2018, da invocare addirittura una modifica della legislazione? O forse si è assistito a una accelerazione inattesa del “phase down”? E se è cosi, come mai? Comunque, Legambiente è assolutamente contraria al cambiare la legislazione. Bisogna accelerare l’adozione di soluzioni disponibili, alternative, possibilmente il più durature possibili, cosa che si sarebbe dovuto iniziare a fare già nel 2015.

Refrigeranti: vitali per la società moderna

ZZ: Per soluzioni durature Voi intendete naturalmente i refrigeranti naturali…

DS: Legambiente sostiene la refrigerazione naturale ma non solo per questioni ambientali. Come detto, si tratta di una soluzione sostenibile nel tempo, mentre qualunque soluzione chimica non lo è necessariamente. Ma le argomentazioni a favore di scelte non legate a monopoli industriali, laddove vi siano soluzioni alternative, vanno – secondo noi – ben oltre la questione ambientale. I refrigeranti oggi non sono un bene voluttuario ma a tutti gli effetti sostanze fondamentali e necessarie per la società moderna, come lo è, ad esempio, l’energia. Senza refrigeranti non funzionano alcuni centri nevralgici delle nostre infrastrutture, a partire dagli ospedali. Eppure, per il loro approvvigionamento, in Italia come in Europa, siamo nelle mani di una manciata di aziende che producono pochissimo in Europa e niente in Italia, creando un valore aggiunto che per la maggior parte è altrove. Questa dipendenza si accentuerà se si passasse in massa, ad esempio, agli HFO. La situazione attuale mostra dunque chiaramente che, sia che il mercato abbia problemi sia che non li abbia, noi siamo di fatto dipendenti dalle volontà strategiche di un pugno di aziende per un bene necessario.

ZZ: Un po’ come per la dipendenza energetica…

DS: Esempio perfettamente calzante. Se l’Italia coprisse la maggior parte del suo fabbisogno energetico da fonti rinnovabili, sancirebbe la sua indipendenza energetica. Oggi invece, puntando di fatto su fonti primarie che non produce e deve importare, è dipendente per oltre il 70% da paesi terzi per la linfa vitale della società, l’energia. È assurdo! Soprattutto laddove le alternative sono disponibili. Lo stesso vale per la refrigerazione naturale. I liquidi di lavoro naturali si possono produrre dovunque con un minimo di tecnologia; non sottostanno a brevetti e costano relativamente poco. Sarebbero un grosso vantaggio, non solo dal punto di vista ambientale, ma anche – diciamo – geopolitico. Per questo secondo noi è importante spingere verso soluzioni a refrigerazione naturale. Nel medio periodo, però, sono importanti anche il recupero e la rigenerazione degli HFC esausti, soprattutto per il refill di impianti da accompagnare a fine vita.

ZZ: Secondo alcune opinioni, alla base di questi aumenti dei refrigeranti vi sono anche gli aumenti delle materie prime registrati in Cina…

DS: Nel 2017 c’è stato effettivamente un forte aumento dei prezzi di queste materie prime, ma anche in passato ci furono aumenti in questa direzione, che però non si sono riverberate in maniera cosi massiccia sui gas. Inoltre, Roskill, una società di consulenza leader nel settore dei minerali di base, ha segnalato al Convegno Fluorine Forum 2017 che nel 2016 i prezzi della fluorite sono crollati a causa dell’entrata sul mercato della produzione vietnamita, che ha determinato un eccesso di offerta. Insomma, la domanda che ci poniamo è se ci sia o non ci sia una turbativa di mercato. Di questo si occuperà l’AGCOM, ma poiché si tratta di un problema europeo, come segnalano anche associazioni di settore in Germania, Spagna, Francia, allora forse il caso dovrebbe arrivare fino a Bruxelles.

ZZ: Sarebbe grave se ci fosse una turbativa, a maggior ragione in un momento così delicato per il settore…

DS: E confermerebbe che per un settore così importante è più sicuro scegliere soluzioni non oligopolistiche…

{kind=link}